2025加密卡年度報告:月活4萬,人均消費不到100美元

執行摘要

- 從試驗到實際應用:2025 年,加密卡從試驗階段邁向實際應用,存款和消費均呈現出持續的指數級增長趨勢。

- 存款主導消費:穩定幣在存款行為中佔據主導地位,幾乎佔據所有的抵押資產份額,進一步強化了類似借記卡的低波動性消費模式。

- @Rain 卡使用領先:Rain 系列加密卡在使用率上居於領先地位,但大多數用戶仍以小額消費為主,表明其主要用於日常消費的「錢包頂部」行為。

- 未來增長潛力:預計 2026 年這一增長趨勢將繼續,並且盈利能力、交換經濟學以及與信用相關的因素將得到進一步發展,而不僅僅局限於用戶引流的單一目標。

存款:流動性如何進入系統

2024 年間,加密卡的月度抵押存款量呈指數級增長,並在 2025 年進一步加速。

以 Rain 系列加密卡為基礎的卡片專案在存款量上始終保持領先地位,原因在於它們作為多種熱門加密卡專案的核心基礎設施,包括 @ether_fi Cash、@KASTxyz、@OfframpXYZ 和 Avalanche(@avax)卡等。

市場份額:先集中,後分散

@wirexapp 在 2024 年的大部分時間裡佔據了存款量的主要份額,但自 2025 年下半年起,Rain 系列加密卡在市場份額上取得了領先地位。

關鍵洞察:自 2025 年下半年以來,一波新的加密卡專案陸續推出,並選擇 Rain 作為核心基礎設施合作伙伴。這一趨勢推動了更高的存款流入,同時加速了新用戶的引入。

穩定幣幾乎全面佔據主導地位:在整個數據集中,幾乎 100% 的存款抵押資產由以美元計價的穩定幣組成,其中 USDT 和 USDC 是主要領導者。

這一現象進一步證明了當前的加密卡更接近於國際支付帳戶,而非投機性消費工具,即使對於非美國用戶來說也是如此。

消費行為:加密卡的實際使用方式

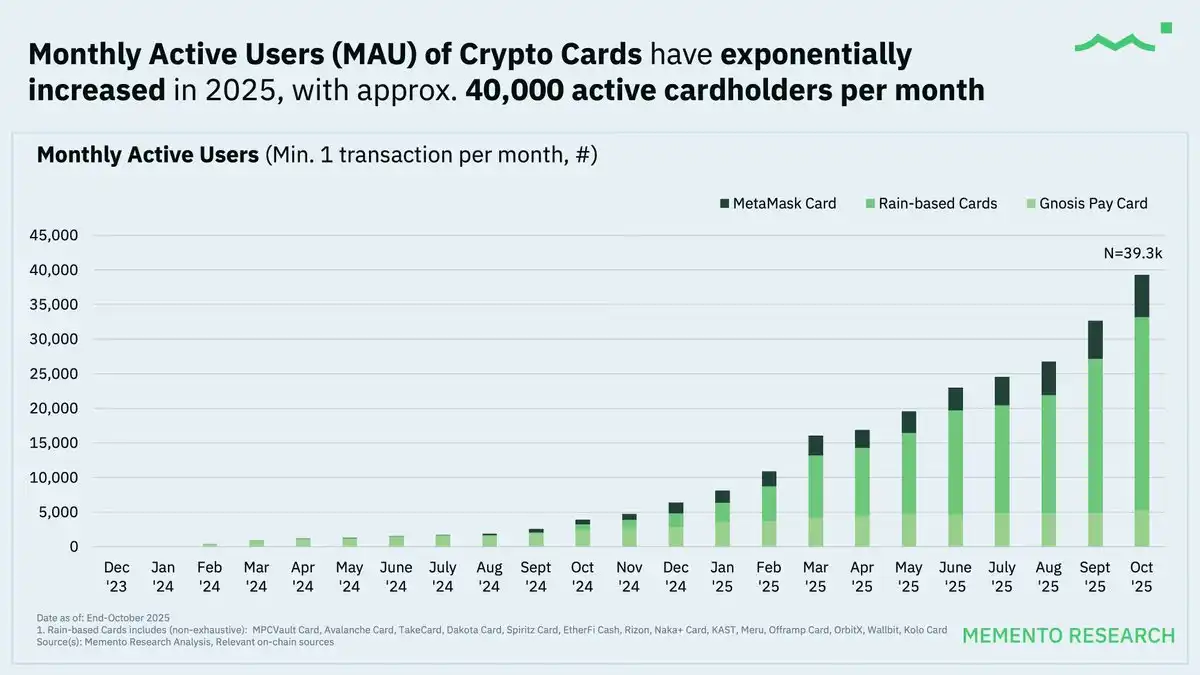

截至 2025 年 10 月,每月活躍卡用戶(MAU)已達到約 40,000 名,顯示用戶對加密卡作為日常支付工具的接受度正在提升,而非僅為一次性試用。

Rain 系列卡片在交易量上占據主要份額,Gnosis Pay 等持卡人活躍度較高的卡也顯示出日常使用特徵。

隨著時間推移,活躍持卡用戶的交易頻率逐年增加,月均交易次數超過 30 次,顯示日常支付特征的證據。

關鍵洞察

- 用戶活躍度提升:越來越多的人真正開始使用加密卡,而不僅是註冊,2025 年的消費與活動量穩步上升。

- 日常小額消費為主:用戶更多依賴穩定幣進行小額、日常消費,而非大額或投機性交易。

- 基礎設施提供商的核心作用:共享的「卡即服務」模式推動了交易量的集中,並決定生態系統的擴展方式。

展望 2026 年:從實驗到可持續擴展

2025 年的數據顯示,加密卡已經從試驗階段邁入早期應用階段。雖然存款、消費和活躍使用量實現了顯著增長,但用戶行為仍保持謹慎,接近以穩定幣為核心的預付費模式,而非傳統信用卡的完全替代品。

目前,加密卡主要作為鏈上流動性與現實世界支付之間的橋樑,而非傳統信用卡的完全替代品。

展望 2026 年,增長更多由經濟可持續性和產品設計驅動,而非單純依賴用戶引入的勢頭。當使用規模擴大,卡片服務商需在擴張、跨境及國內流量的交換經濟、路由效率與日益複雜的運營管理間尋找平衡。

需要注意的關鍵問題

1. 隱私問題:交易記錄在鏈上公開,消費行為可能被曝光。若地址被聚類或連結到中心化交易平台的存款地址,追蹤所有權將更易。

2. 公開資料的雙刃劍:公開數據雖然便於分析,但也可能被競爭對手利用,監控流量、模仿激勵措施,甚至以掠奪性優惠攻擊高價值用戶。

3. 非垂直整合的風險:多數加密卡專案依賴發行商、支付處理商與少數「卡即服務」提供商,可能出現單點故障或受上游合規變動影響。

4. 高風險商戶類別:遊戲、線上賭博、成人娛樂等高風險商戶往往面臨更高的詐欺與爭議/拒付風險,可能導致更嚴格的控制與 AML 審查。

5. 同質化問題:目前大多數加密卡的核心功能相似,除了少數卡即服務提供商(如 Rain)外,缺乏顯著差異化,長期挑戰全球大型傳統銀行的競爭。

值得關注的未來趨勢

- 從預付費模式向信用卡相關設計的擴展,類似 Coinbase One AMEX 卡的路線。

- 穩定幣繼續主導作為主要記帳單位的角色。

- 競爭加劇下,越來越重視盈利能力與單位經濟效益。

加密卡正逐步成為錢包與應用中嵌入式支付的基礎工具。2025 年已確立市場需求,2026 年將決定哪些模式能實現可持續擴展。