DExit……是真實趨勢還是假象?

特拉華州至今仍是美國企業註冊的首選地,但這個地位正在悄悄鬆動:

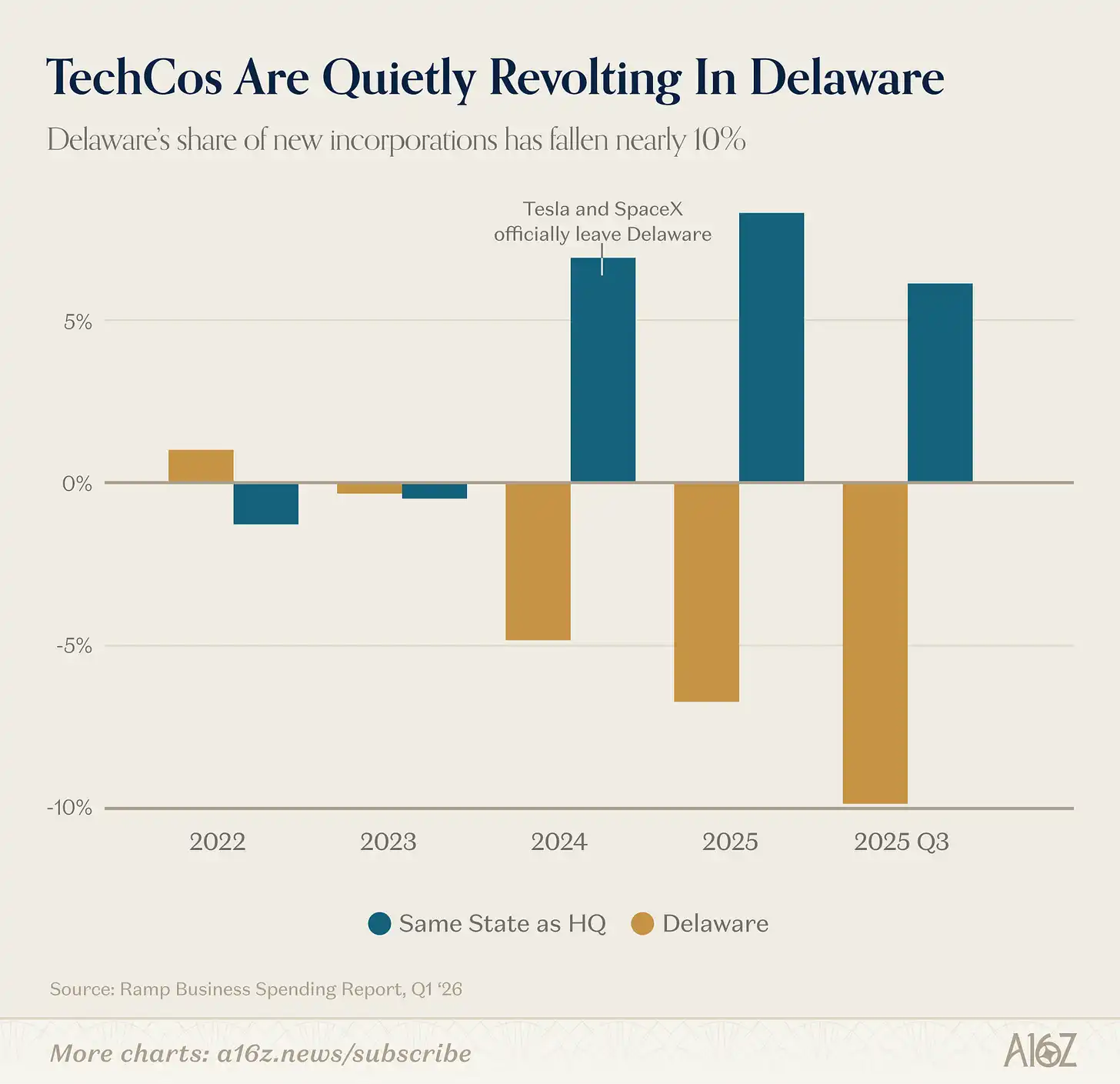

根據 Ramp 的數據,特拉華州在新公司註冊中的份額自 2023 年起持續下滑,2025 年第三季度跌幅約 10%。

歷史不會簡單重複,但往往押韻……也許吧。

特拉華州並非從來就是企業註冊的聖地。

大約一個世紀前,特拉華州取代新澤西州——原來的「信託之母」——成為企業註冊的首選地。新澤西之所以失去優勢,是因為當時的州長伍德羅·威爾遜試圖遏制「企業濫權行為」,讓新澤西的營商環境大為惡化。特拉華州的公司法本就仿照威爾遜時代之前的新澤西法律建立,自然樂於歡迎出走的企業,之後聯合特拉華衡平法院,花了近 100 年時間建立起作為解決企業與投資者爭端的成熟公正場所的聲譽。

然而,花了一個世紀建立起來的東西,只用了幾年就開始動搖。不管對錯,特拉華衡平法院近年來在股東訴訟上採取了更為寬鬆的立場(尤其是幾起高知名度案件,包括但不限於特斯拉),企業開始真的把註冊地遷往別處。晚安,祝你好運,特拉華。

這至少是主流敘事,但其他數據顯示情況更為複雜。

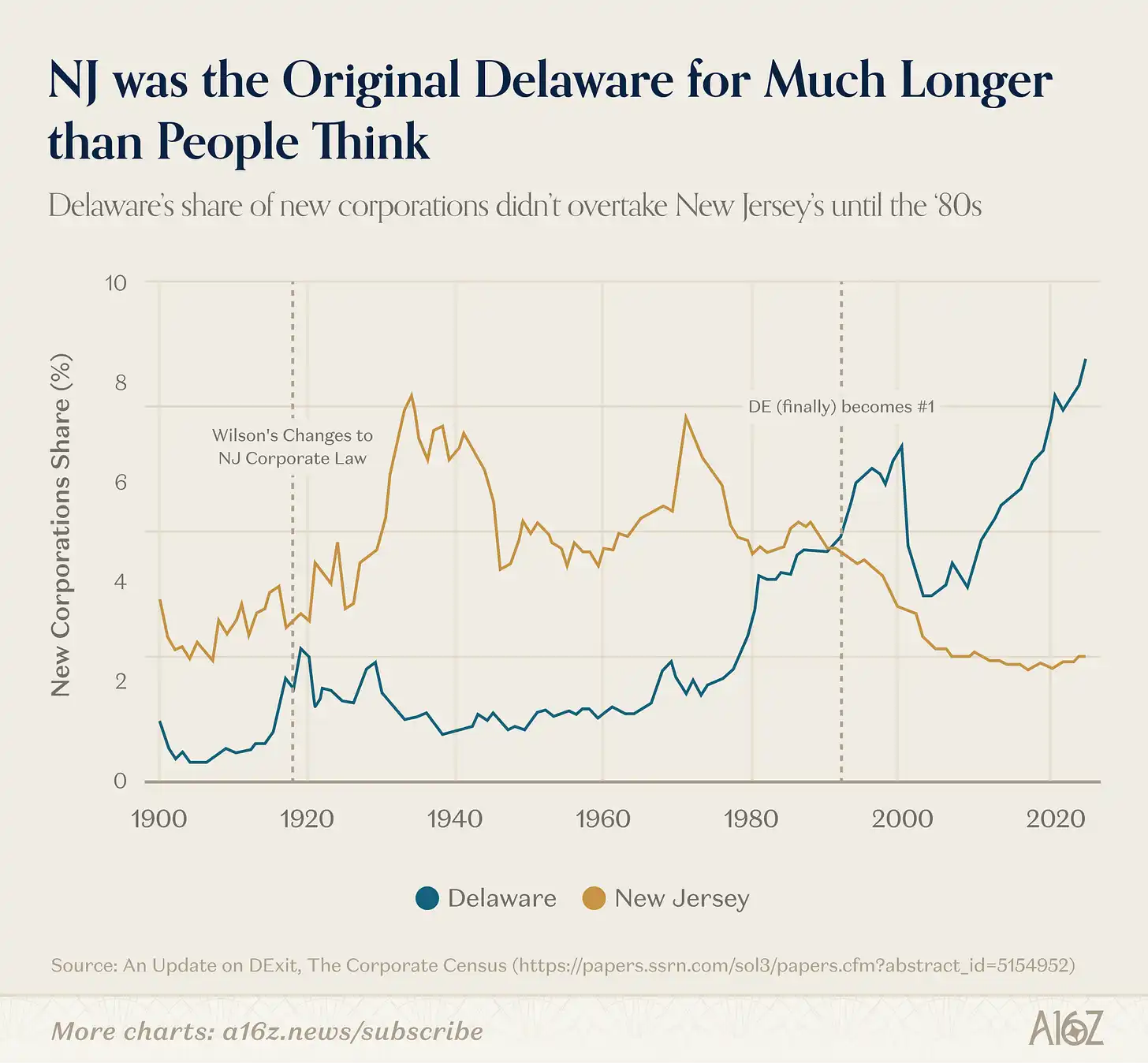

首先,即便是特拉華的奠基神話本身也並不完全準確。

直到 1980 年代(也就是威爾遜州長執政約 60 年之後),特拉華才真正超越新澤西,成為美國企業註冊數量第一的州:

新澤西稱霸的時間遠比主流敘事所描述的更長。特拉華最終實現反超的催化劑,很可能是其通過了一系列與董事責任相關的法律,讓上市公司格外青睞,加上網絡效應不斷自我強化,形成了自己的慣性。

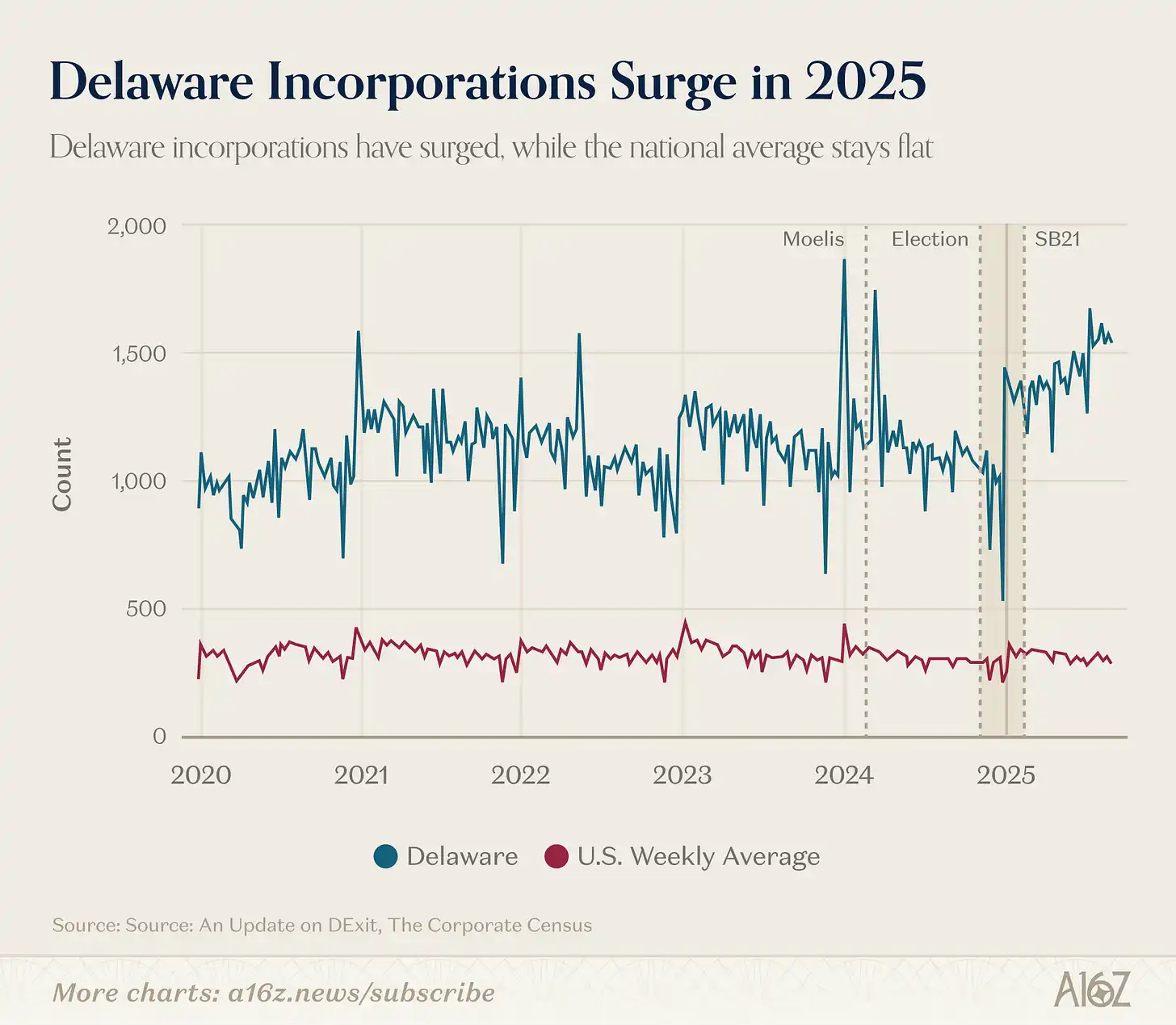

其次,不管高知名度上市公司(以及 Ramp 數據中的公司)正在發生什麼,特拉華州整體上看起來依然表現良好,甚至不止是良好:

根據哈佛法學院公司治理論壇發布的數據,自 2024 年底至 2025 年,特拉華州在全美企業總量中的份額實際上大幅增長了。

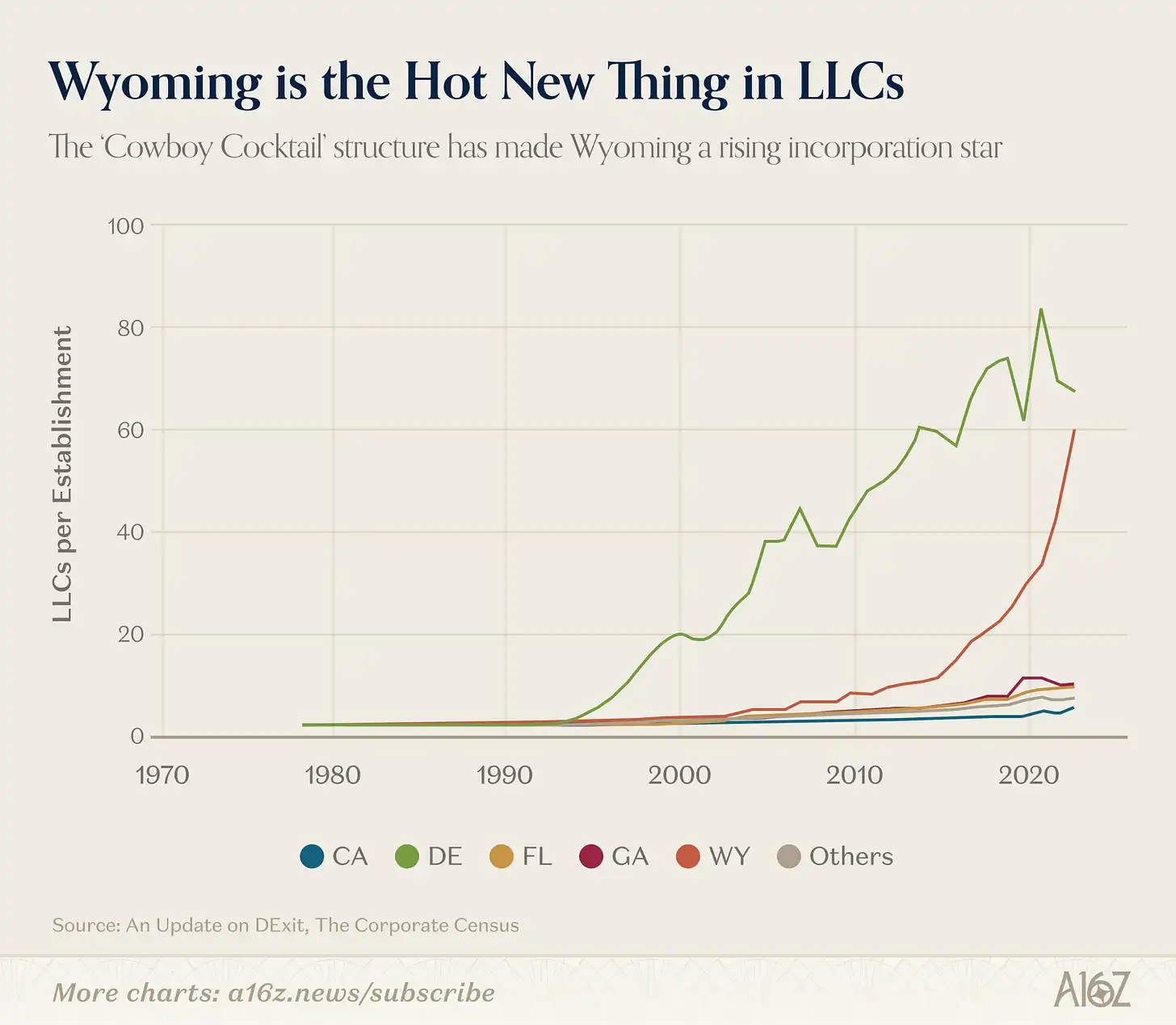

事實上,如果你想找一個清晰的「DExit」案例,它大概是這個,而且和特斯拉毫無關係,而是涉及一種特定的公司形式:

懷俄明州的 LLC 大約從 2015 年前後開始急速增長。

為什麼?這很可能與懷俄明州 LLC 法律中特定的資產保護和隱私條款有關,該州自己將這種公司結構作為「牛仔雞尾酒」來推廣。

總之,這裡的重點不是說 DExit 沒有在發生(因為至少部分數據表明它確在發生——即便只是少數高知名度公司遷出,也具有重要意義),但實際情況肯定比主流敘事所呈現的更為複雜。

現實是,特拉華州依然享有作為預設選項的優勢,更不用說與之綁定的所有網絡效應,而這些都難以撼動。

我們之前發布過這張圖的早期版本,但隨著數據增多,效果愈發驚人。

Token 成本下降,Token 消耗上升:

今年年初以來,付費 Token 定價從約每百萬 Token 90 美分降至 50 美分,而處理的 Token 數量幾乎翻倍,從約 6,000 增至 12,000。

這是典型的傑文斯效應。AI 越便宜,我們用的 AI 越多。令人欣喜。

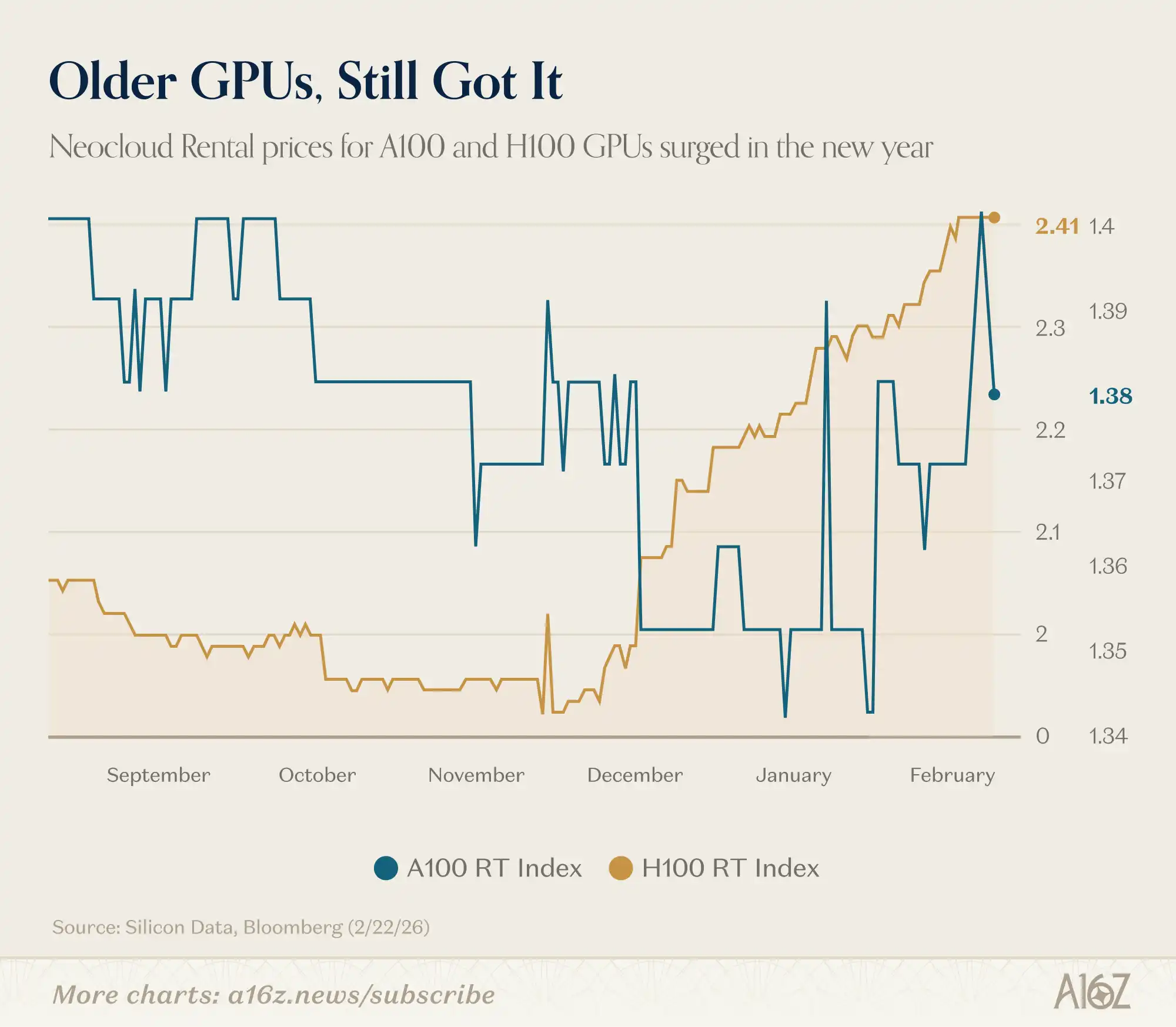

記得有人說,當更新更好的 GPU 上市後,舊款 GPU 就沒人要了嗎?

事實似乎也並非如此:

根據 Silicon Data 的數據,英偉達 H100 和 A100 的租用價格今年均在上漲。

市場遠未出現算力供過於求的跡象,反而似乎連現有需求的表面都還沒怎麼刮到。

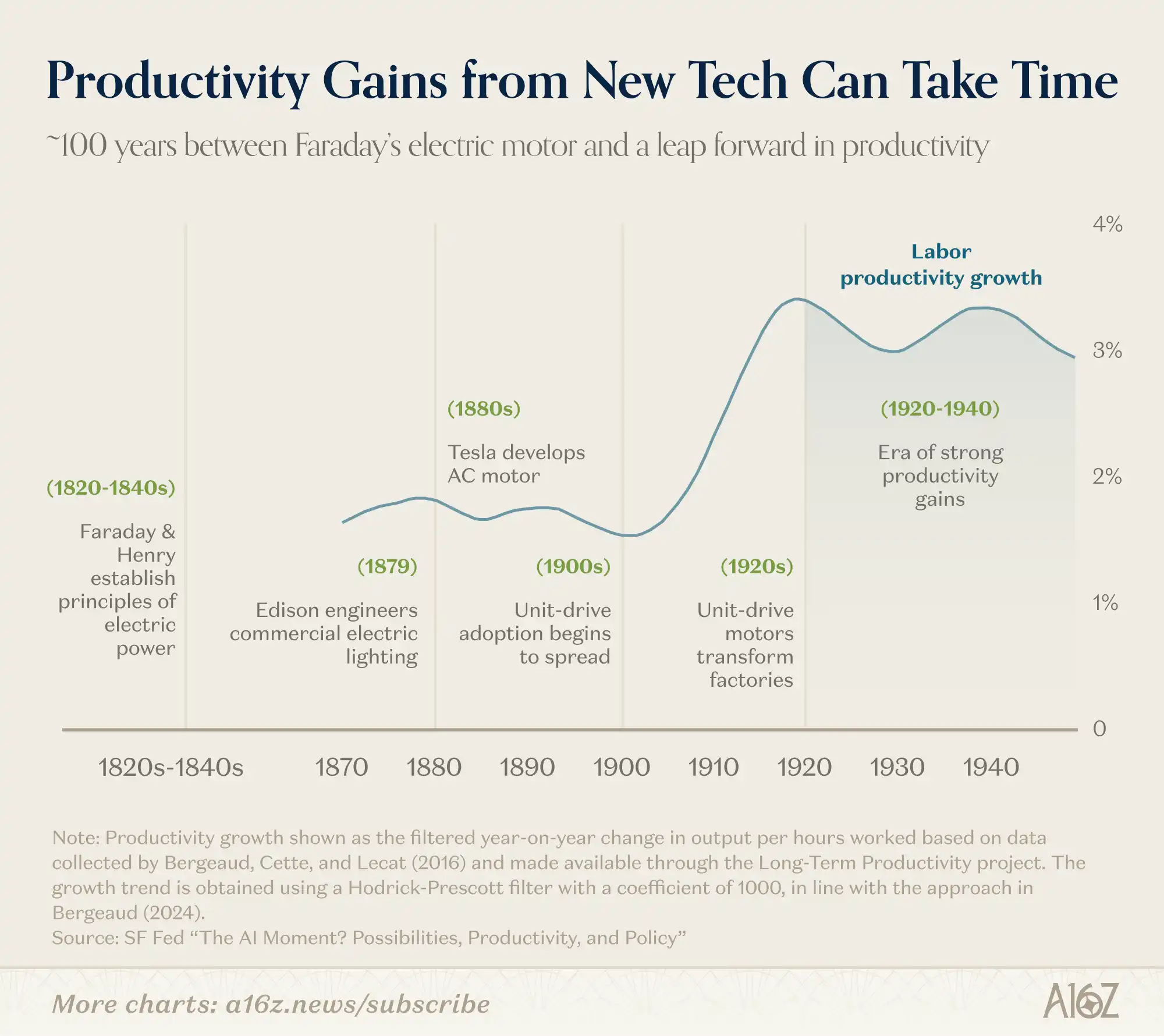

這個比較不是完美的類比,但如果歷史能提供參照,我們可能還需要一段時間,才能真正「看清」AI 驅動型「經濟」究竟是什麼樣子:

從法拉第和亨利最初開始討論電流,到 20 世紀上半葉工業生產力浪潮真正爆發,中間經歷了約 100 年。

自 1820 年代以來,技術迭代週期確實加快了,但一次平臺級轉變涉及的變數仍然極其繁多。

羅伊·阿馬拉有一句名言:「我們總是高估未來兩年的變化,卻低估未來十年的變化。」

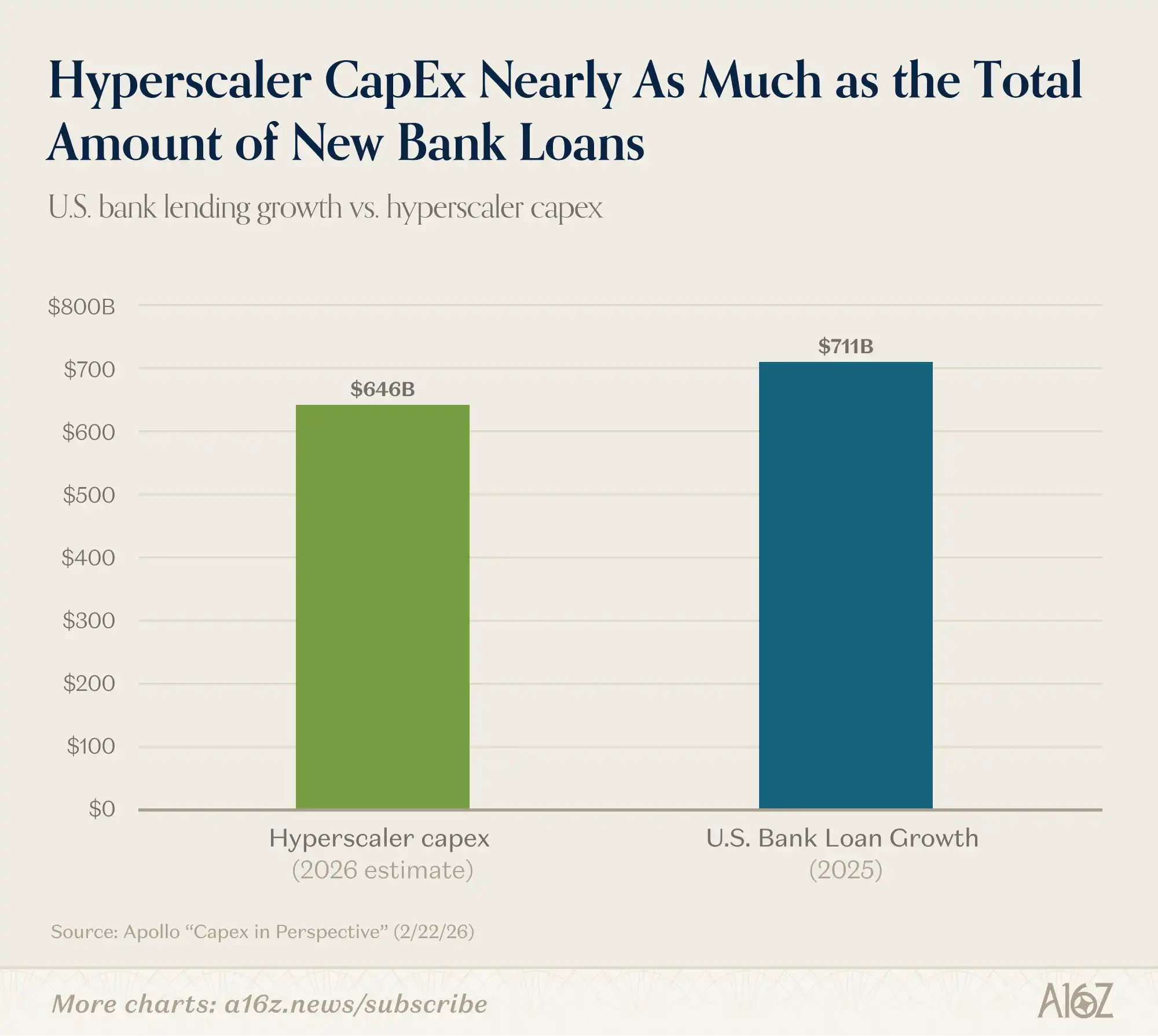

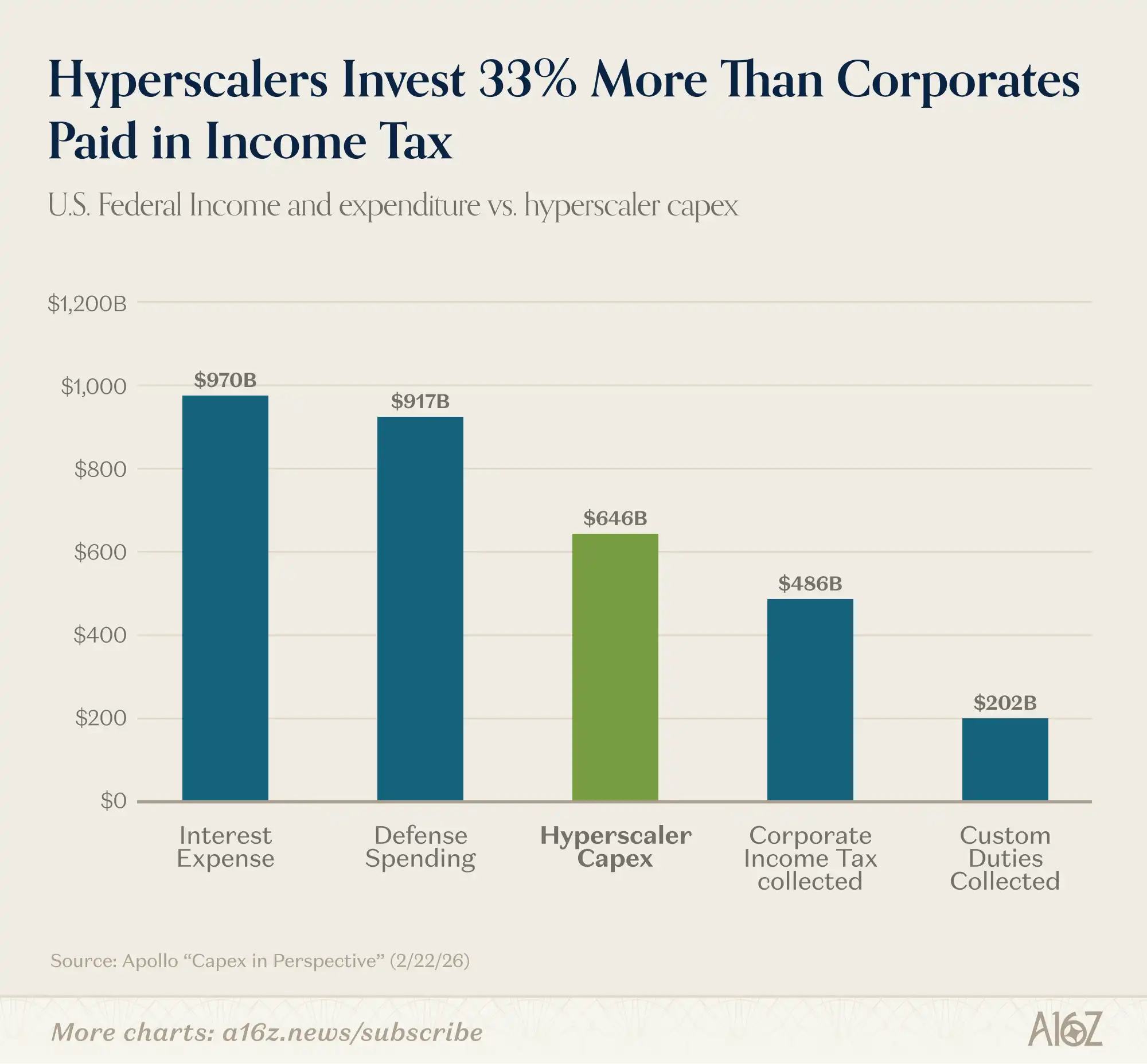

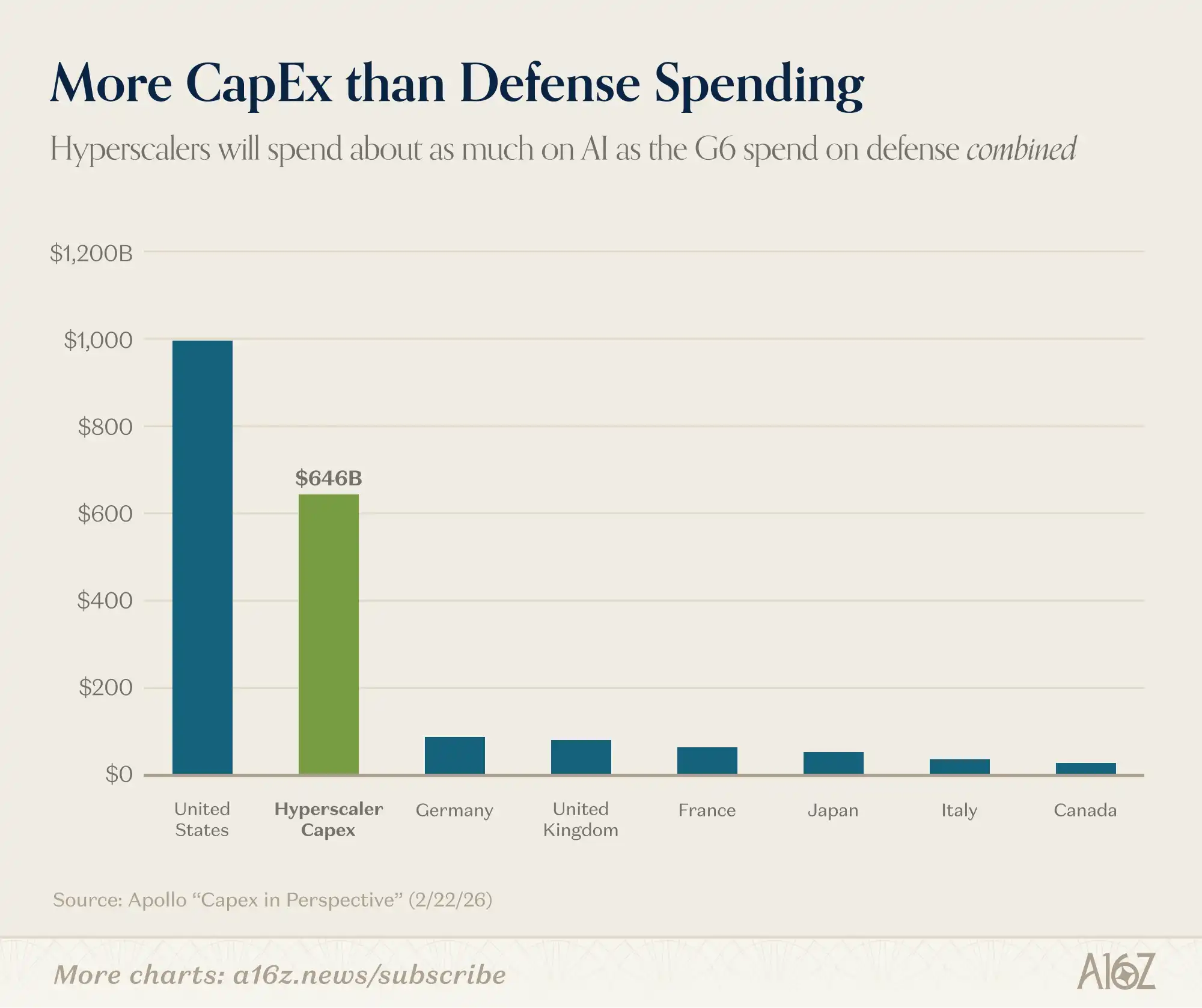

資本支出,放在坐標軸裡看

來看這組永遠不會過時的數據:AI 資本支出規模很大。

請看以下對比:

2026 年 AI 資本支出預計接近 2025 年全美銀行淨新增貸款總額:

資本支出約比美國企業所得稅總收入高出 33%,約為關稅總額的 3 倍:

資本支出約為非美 G7 任一成員國軍事預算總額的 6 倍:

所以,是的,資本支出規模真的很大。

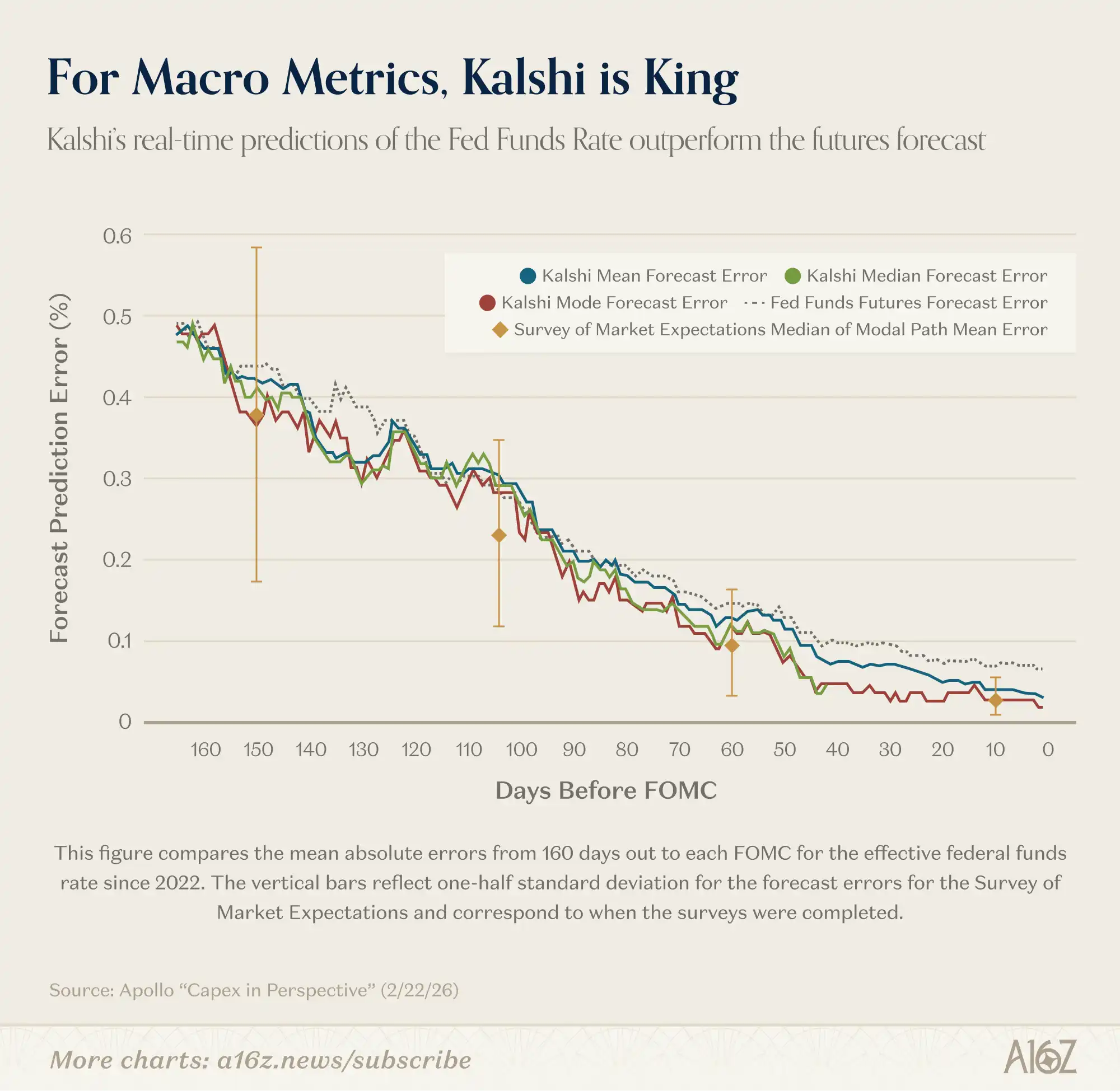

Kalshi 迴軍宏觀預測

聯邦儲備研究人員認為預測市場相當不錯。

至少在某一指標上,Kalshi 對聯邦基金利率的預測表現,已經超過專業預測機構:

對於 150 天後(即 3 次 FOMC 會議後)的聯邦基金利率預測,Kalshi 的平均絕對誤差與專業預測機構非常接近。但與每六週才提供一次模態路徑快照的調查不同,Kalshi 提供持續更新的完整概率分佈……我們發現,Kalshi 的中位數和眾數預測在 FOMC 會議前一天的預測記錄完美無誤,這相較於聯邦基金期貨預測在統計意義上是顯著的改善。

換句話說,雖然所有預測者起點差不多,但 Kalshi 持續更新的預測會隨時間不斷優化,最終在利率正式公佈前一天達到完美預測記錄。此外,Kalshi 的表現還優於期貨市場的預測。

Kalshi 的優勢不止於聯邦基金利率。正如聯邦儲備研究人員指出的,由於通脹、增長、失業率等宏觀指標沒有其他期權市場,Kalshi 是唯一能提供「高頻、持續更新、概率分佈豐富的「基準」的地方,用於反映「大眾」對這些經濟指標走向的判斷。

聽起來相當重要。

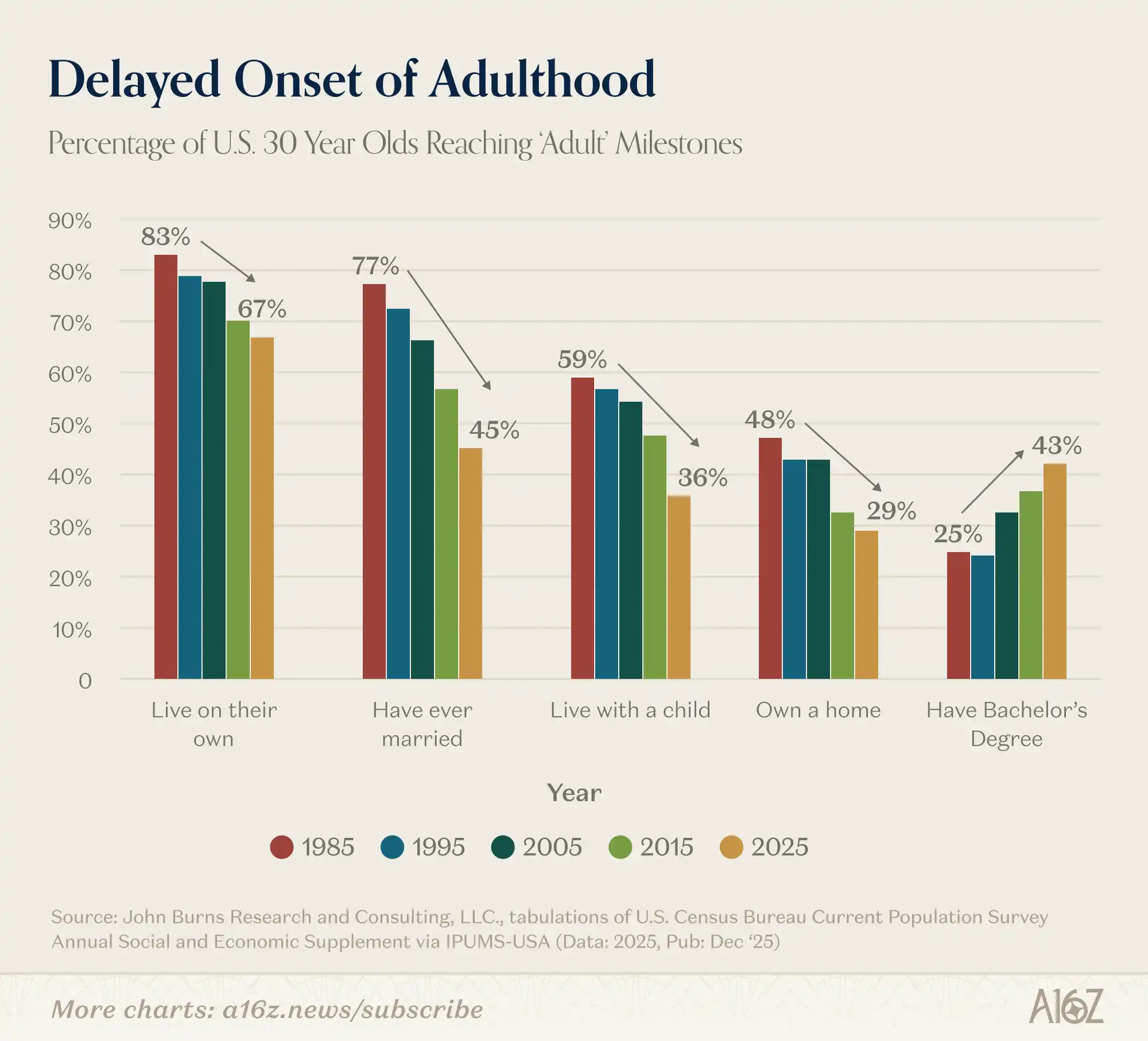

成年的延遲

這是一張引人深思的圖表,附上(少許)評論:

30 歲人群實現主要人生里程碑的比例,至少從 1980 年代起就一直在相當陡峭地下滑。

30 歲人群中,越來越少的人:

獨立居住;

曾經結婚;

與孩子同住;

擁有自己的住房。

唯一的例外是大學入學率——30 歲人群中擁有學士學位的比例自 1995 年以來幾乎翻了一番。

那麼,上大學值嗎?

里程碑?更像是磨脖子的石磨,對吧?!

也許是,也許不是,但「買家後悔」的情緒似乎正瀰漫在空氣中。